免税事業者がインボイス制度に対応するかしないか迫られている3つの選択

消費税を現在支払っていない免税事業者は決断が必要です

2023年10月1日から【インボイス制度(適格請求書等保存方式)】が開始します。

今回の改正は動き出さないと本当にまずいと思うので、言葉厳しく記載することをご了承ください。

法人・個人事業主問わず、全ての納税者に関わる消費税の法律が強制的に変わる制度です。

課税事業者・免税事業者共に大きなインパクトがある制度改正です。

それぞれの立場に応じて何も対策していないとどんなことが起きるのか?どんな対策が必要なのか?

このページでは【免税事業者にポイントを絞って】お伝えしていきます。

2022年・2023年IT導入補助金対象商品です。

課税事業者になるか?それとも事業縮小か?いや廃業か・・・

インボイス制度が2023年10月から実施されれば、課税事業者から【適格請求書※1】を求められることになります。なぜなら、【仕入税額控除※2】を100%対応させ、消費税の負担を増やさないようにするためです。

これは、現在年間1,000万円以下の免税事業者にしてみると

- 課税事業者に迷惑をかけないように税額控除分を値引きするか?

- 年間1,000万円以下であっても免税事業者から課税事業者へ乗り換えて消費税を払う立場になるか?

- 相手から取引停止を言い渡される可能性が高まり撤退せざる負えないか

↑これが消費税を現在支払っていない免税事業者が迫られている3つの選択

の3択に迫られていることを意味しています。

課税事業者さんが、免税事業者さんに仕事を出すと【仕入税額控除※2】ができないため、国に納める消費税が増えて利益が減るのです。

消費税分を値引き要求の想定

取引先

取引先

取引先

課税事業者に転換要求の想定

取引先

取引先

取引先

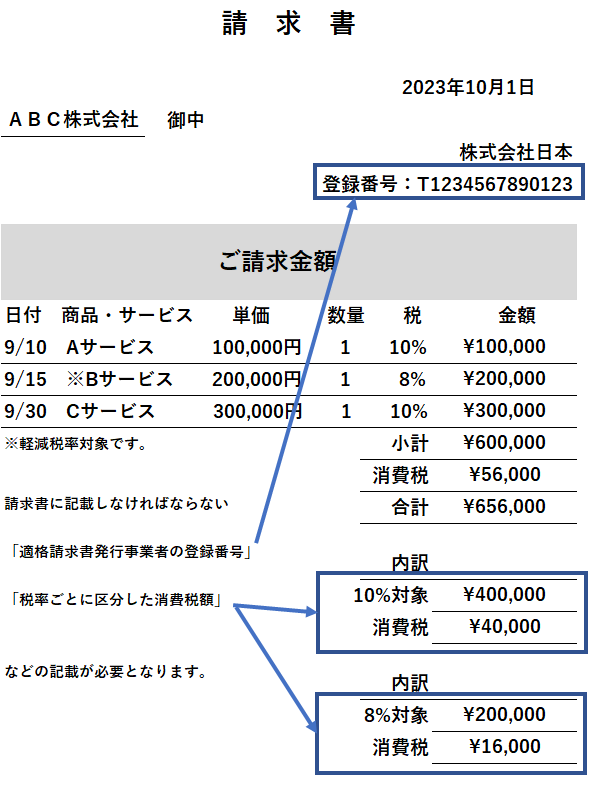

※1 適格請求書とは

課税事業者が【適格請求書発行事業者として2023年3月31日までに税務署に届け出をして登録された事業所】が発行する、現在義務付けられている「区分記載請求書」に【インボイス制度の登録番号】【適用税率】【消費税等の額】が追加された請求書・納品書・領収書・レシート等を指します。

適格請求書をかみ砕いてわかりやすく言うと

- 毎年消費税を納めている事業者が、

- 2023年3月31日までに税務署へ登録申請書を提出し、

- 一定の審査を受け、

- 適格請求書発行事業者として登録が完了した後に、

- Tから始まる13桁の登録番号と、

- 10%の消費税は〇〇円、8%の消費税は〇〇円とそれぞれ分けて【計算】【合計】し表記された

- 請求書・納品書・領収書・レシート等のこと

■インボイス制度に対応するためのシステム要件

- インボイス制度の登録番号が表記できること

- アイテムごとに消費税の計算ができること

- 税率ごとに区分した消費税額を表記できること

※2 仕入税額控除とは

消費税を算出する際に、課税売上の消費税額から課税仕入れの消費税額を差し引くことを言います。

消費税は、商品・製品の販売やサービスなどの取引に対して課される税金で、消費者が負担し事業者を介して納付されます。

仕入税額控除をかみ砕いてわかりやすく言うと

- 売ったときに顧客から徴収した消費税から、

- 別途何かを買ったときに支払った金額に含まれる消費税を引いて、

- その差額を税務署に納付するというように控除できること

※売った時の消費税 ー 仕入れた時の消費税 = 仕入税額控除された納付する消費税

(消費税同士で相殺するということです)

※免税事業者は、消費税を請求することができる一方、消費税の納税が免除されるため、預かった消費税がそのまま利益になります。これを益税といい利益につながっていたわけです。

消費税を現在支払っていない免税事業者の3つの選択

1.免税事業者のままで消費税分を値引き対応するか?

インボイスを発行できない年間の課税売上高が1,000万円以下の免税事業者は、経過措置として、現行の「区分記載請求書等」であっても一定割合の仕入税額控除が認められていますが、課税事業者が納得するか?にかかってきます。そのため、消費税分の値引きを要求されることを想定しておかなければいけません。

| 期間 | 割合 |

| 2023年 10 月1日から2026年9月30日まで | 仕入税額相当額の80% |

| 2026年 10 月1日から2029年9月30日まで | 仕入税額相当額の50% |

2.年間売上1000万以下でも消費税を納める課税事業者になるか?

免税事業者はインボイス制度の登録ができず適格請求書の発行ができません。適格請求書を発行するためには、まずは課税事業者にならなければなりません。

つまり、基準期間の課税売上高が1,000万円以下であっても、課税事業者になるということは、消費税及び地方消費税の申告義務が生じます。ご注意ください。

3.取引停止を言い渡され事業縮小か?いや廃業か?

インボイス制度対応の【適格請求書※1】を発行できる他の業者から仕入れた方が、課税事業者の取引先は【仕入税額控除※2】を認められるため、消費税の負担が減らせるのです。それに対応ができないと取引先は消費税の負担が増える(取引先に迷惑をかける)ことになり、それを嫌がる課税事業者の取引先から取引停止を言い渡される可能性が高まる訳です。

毎年消費税を支払っている全ての企業(個人事業主含む)は税務署に申請が必要です

これまでは、【免税事業者】の立場になって解説してきました。毎年消費税を支払っている個人事業主を含む全ての企業は、税務署に申請をしないと、【免税事業者と同じ待遇】になってしまいます。

このまま何もしないと、免税事業者と同じく選ばれなくなる可能性が高まりますので税務署へ申請が必要です。

詳しくはこちらに現在【課税事業者】としての目線で記事を書きましたのでご参照ください。

インボイス制度と一緒に考えるべき電子帳簿保存法とは?

2023年の10月から始まるインボイス制度への対応も必要ですが、その3ヶ月後には【電子帳簿保存法】の完全開始が待ち受けています。

そもそも電子帳簿保存法とは、請求書や領収書などの証憑類を『PDFをメールで送信する』という簡単な方法だったとしても『電子取引』に該当し、電子取引制度の保存要件(「真実性の確保」と「可視性の確保」)を満たすデータにて保存するように決まった法律。

2023年10月から始まるインボイス制度の影響を考えると、電子帳簿保存法の対応は2023年12月31日に照準を合わせるのではなく、少なくとも2023年10月1日のインボイス制度開始時点では、 データで管理できる運用に切り替わっていることが望ましいと思われます。

電子帳簿保存法のことに関してはこちらに記事を書きましたのでご参照ください。

デジタル化・AI導入補助金(旧IT導入補助金)を申請して導入することが可能です

ベストプランナー合同会社はデジタル化・AI導入補助金(旧IT導入補助金)の支援事業者です。

デジタル化・AI導入補助金(旧IT導入補助金)への申請のお手伝いは【完全成果報酬】にて行っていますので、採択されない限り費用は発生致しません。打ち合わせはZoomで実施しておりもちろん無料です。

デジタル化・AI導入補助金(旧IT導入補助金)でベストプランナーが選ばれる理由

デジタル化・AI導入補助金(旧IT導入補助金)をベストプランナーに依頼する15の理由

IT導入補助金は、2025年10月15日現在 5,689社の事業者がIT導入補助金の支援事業者として登録されています。

その中で、ベストプランナー合同会社を選んでデジタル化・AI導入補助金(旧IT導入補助金)を依頼する理由は15項目ございます。

- 通常枠・インボイス導入枠・セキュリティ対策推進枠どれでも申請可能

- クラウド対応ツールもインストール型ツールもインボイス制度対応ツールも申請可能

- PC等のハードウェア・POSレジ・サイバーセキュリティもメーカー不問で申請可能

- 申請の注意事項・加点減点ポイントについてご案内いたします。

- 弊社ITツールのみならず他社ITツールも登録可能・申請可能

- 困っている課題・問題をお聞きしてITツールを紹介・提案致します。

- どのツールを選んで良いかわからなければそこから相談可能

(お話をお聞きしてITツールを紹介・提案致します) - 業種のしばりは設けておりません。どの業種でも法人でも個人事業主でも対応可能(対象外業種除く)

- お付き合いのある業者様にソフトの設定・研修・マニュアル作成・保守サポートを弊社を通じて利用可能

- お付き合いのある業者様が扱っているツールを無料で登録対応致します。

- 完全成果報酬で行います。採択されない場合は一切ご請求はありません。

- どの案件もITコーディネータの川崎がコンサル致します。(外注しません)

- Zoomで打ち合わせ可能。全国対応致します。

- 後年報告が始まりましたらフォーマットを用意して毎年報告しやすくサポートします。

- ベストプランナー合同会社は経済産業省認定の情報処理支援機関(SMEサポーター)です。

ITツール登録はこちら

IT導入補助金の注意やポイント

IT参謀かわひろの補助金戦略室

デジタル化・AI導入補助金(旧IT導入補助金)に関する有益情報を発信しております。

デジタル化・AI導入補助金(旧IT導入補助金)で注目すべきITツール一覧

インボイス制度対応のITツール一覧

集客や求人募集にも使えるITツール一覧

インボイス枠【受発注】で使えるITツール一覧

インボイス枠【決済】で使えるITツール一覧

インボイス枠【会計】で使えるITツール一覧

デジタル化・AI導入補助金(旧IT導入補助金)の申請条件はこちら

デジタル化・AI導入補助金(旧IT導入補助金)の制度の詳細は、こちらをご参照ください。

対象外となるITツールとは?

具体的な価格表はこちら

日本人の8割が利用しているLINEを活用してデジタル化・AI導入補助金(旧IT導入補助金)をGet

日本の人口1憶2千万人に対して、LINEのユーザー数は9,500万人(2023年3月時点)です。人口の約8割が利用しており60代の方でも82%の方がLINEを利用しています。

LINEは【自動応答で営業時間を教えてくれたり】【ホットペッパーのように予約ができたり】【商品をクレジット決済したり】【POSレジになったり】【人材募集】になっています。

将来の見込み客を増やし続けながら業務改善もできるLINEをIT導入補助金で申請し、自社のDXに活かしませんか?というご提案です。

ベストプランナーの方針とデジタル化・AI導入補助金(旧IT導入補助金)のポイント

ベストプランナー合同会社では、企業の方が最適なITツールを選定できるように200以上のツールを登録し、どのツールを選んで良いか迷われる方のために個別セミナーを開催したり、個別相談も承っております。

少しでも企業のデジタル化・DX化を支援していきたいという思いから、導入コンサルティングも完全成果報酬で行うことで、申請者のリスクが無いようにしております。

デジタル化・AI導入補助金(旧IT導入補助金)は初回の申請で不採択だったとしても、次の締切があれば何回でも申請できるところが魅力なので、対策を講じて再申請のご提案を致します。

デジタル化・AI導入補助金(旧IT導入補助金)のお問い合わせ

デジタル化・AI導入補助金(旧IT導入補助金)でのお問い合わせは、

ITコーディネータの資格を持った埼玉のベストプランナーへ(打ち合わせはZoomで行います。全国対応!)

各種アプリケーションソフトウェア登録致します!相談無料!